- Условия, на которых предусмотрено снижение процента по ипотеке

- Порядок снижения процентной ставки

- Правила рефинансирования

- Порядок реструктуризации

- Предложения для участников госпрограмм от Сбербанка

- Использование обращения в суд

- Документы, необходимые для направления заявки

- Улучшение условий при рождении ребенка

Перспектива условий погашений действующего кредита по ипотеке в Сбербанке в договоре не предусмотрена. Она сохраняется неизменной весь срок выполнения требований. Ипотека, оформленная еще 2-3 года назад, предоставлялась под средние 12-14 процентов годовых. С тех пор произошло понижение процентной ставки по ипотеке в Сбербанке минимум на 2-3%. В итоге плательщики гасят долг на невыгодных для себя условиях. В настоящий момент возможность снизить уровень финансовой ответственности, указанной в первоначальном договоре, присутствует.

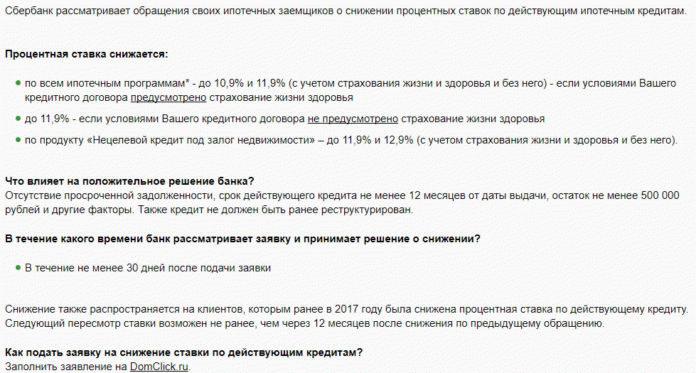

Условия, на которых предусмотрено снижение процента по ипотеке

Плательщик может подать в Сбербанк заявление о снижении размера процентных показателей.

В число включенных требований входят:

- Согласие на оформление добровольного страхования объекта залога и жизни плательщика.

- Отсутствие в договорных условиях обязательного страхования.

- Снижение до 12,9% по продукту «Нецелевой кредит под залог недвижимости».

Условия подробно рассматриваются на сайте ДомКлик (domclick.ru). Этот ресурс специально создан ведущей государственной структурой в целях предоставления жилищных займов для улучшения выплат по ипотеке.

Плюсом ресурса является возможность загрузки на ПК или мобильное устройство. После чего все процедуры удобно контролировать в личном кабинете.

На ДомКлик снижение процентной ставки по ипотеке возможно при соблюдении официальных требований банка к клиенту, претендующему на меньшие выплаты:

- По выплачиваемым обязательствам задолженность отсутствует.

- Размер долга составляет менее 500 тысяч рублей.

- Договор исполняется не менее года.

- Ранее по ипотеке реструктуризация не проводилась.

Обратите внимание! При невыполнении хотя бы одного из приведенных условий заявление рассматриваться не будет.

Порядок снижения процентной ставки

Сбербанк обязан принять заявление на улучшение условий выплат. Заявка на ДомКлик по ипотеке и снижению процентной ставки направляется в режиме онлайн в личном кабинете. Результат рассмотрения зависит от оценки платежеспособности клиента. В некоторых случаях плательщикам по жилищным обязательствам такая возможность предоставляется на привилегированных условиях:

- участие в государственной программе предоставления жилищного займа с учетом льгот;

- финансовое состояние получателя заметно ухудшилось, потерян источник постоянного дохода по причине снижения состояния здоровья или потери работы.

После получения заявки банк может предложить:

- провести рефинансирование;

- изменить порядок погашения в судебном или досудебном порядке;

- реструктуризовать долговые обязательства;

- рассмотреть перспективу применения государственных программ.

Интересно! Решение по заявке принимается Сбербанком. Финансовой структуре выгодно сохранить заемщика и получать ежемесячные платежи. Сотрудники готовы в индивидуальном порядке оценить перспективу использования программы в отношении каждого клиента.

Правила рефинансирования

В настоящий момент Сбербанк разработал специальную программу рефинансирования займов. Достаточно заполнить на ДомКлик заявление на снижение процентной ставки. Главным получателем такой услуги становится заемщик сторонней организации, переводящий свои договоры. В отношении «своих» плательщиков программа применяется в следующих ситуациях:

- Выплаты по автокредиту.

- Изменение условий закрытия потребительского займа.

- В исключительных случаях корректировка процентной ставки по жилищным программам.

При работе с ипотекой предпочтение отдается долговым обязательствам, первоначально оформленным в сторонних структурах. Преимущества для клиентов Сбербанка предусмотрены для благонадежных плательщиков. В такой ситуации проводится оформление нового договора на выгодных условиях с погашением действующего кредита.

Порядок реструктуризации

С гражданином заключается дополнительное соглашение. Процентные параметры в нем сохраняются на прежнем уровне. Выгода формируется за счет продления периода внесения средств.

Обратите внимание! Такой способ действенен. Любые банки идут на него охотно, но плательщику новый договор не выгоден. Переплаты по нему вырастают.

Использовать реструктуризацию выгодно тем лицам, чье финансовое положение ухудшилось. Программа снизит долговое бремя, упрощая материальное положение семьи.

Предложения для участников госпрограмм от Сбербанка

Такие предложения разработаны на государственном уровне. Они созданы с учетом ухудшившейся экономической ситуации в стране. Новые требования позволят:

- снизить долговую нагрузку до 30% на сумму не более 1500 рублей;

- до двух раз уменьшить параметры ежемесячного платежа;

- рефинансировать валютный заем в обязательства в российских рублях.

Планировать воспользоваться госпрограммами и направить в Сбербанк заявку на снижение процентной ставки могут представители нескольких категорий населения:

- участники военных действий;

- инвалиды, семьи, в которых проживает ребенок с ограниченными возможностями, официальные опекуны такого несовершеннолетнего;

- семьи, в которых есть несовершеннолетний, обучающийся очно.

Важной частью поддержки по госпрограммам становится перспектива включения в выплаты средств материнского капитала. Он может быть направлен на закрытие части основного долга.

Стоит учесть: уменьшение размера основного долга за счет пересчета обязательств приводит к снижению процентной ставки.

Использование обращения в суд

Вариантом изменения условий становится и направление иска в суд. Предполагая воспользоваться таким методом улучшения бремени выплат, плательщику необходимо внимательно ознакомиться с подписанным договором.

Судебные инстанции принимают к рассмотрению только случаи явных и грубых нарушений. Например, наличие необоснованных существенных комиссионных сборов. Могут рассматриваться ситуации, когда размер ежемесячного обязательства увеличился без объяснения причин.

В период рассмотрения дела все средства должны перечисляться в стандартном режиме без нарушения графика. Иначе плательщику будут назначаться штрафы, а его кредитная история пострадает.

Документы, необходимые для направления заявки

Заявление на рассмотрение изменения условий погашения долговых обязательств рассматриваются только в индивидуальном порядке. Просьбу клиент подтверждает предоставлением следующей документации:

- договора, на основании которого проводится взаимодействие с банком;

- справки с указанием параметров постоянного гарантированного дохода;

- выписки по форме банка с указанием размера остатка долга;

- выписки из Ростреестра в отношении рассматриваемой по ипотечному займу недвижимости.

После предоставления всех бумаг банк предлагает заемщику или допсоглашение, или новый договор. Обязательно составляется новый график внесения средств.

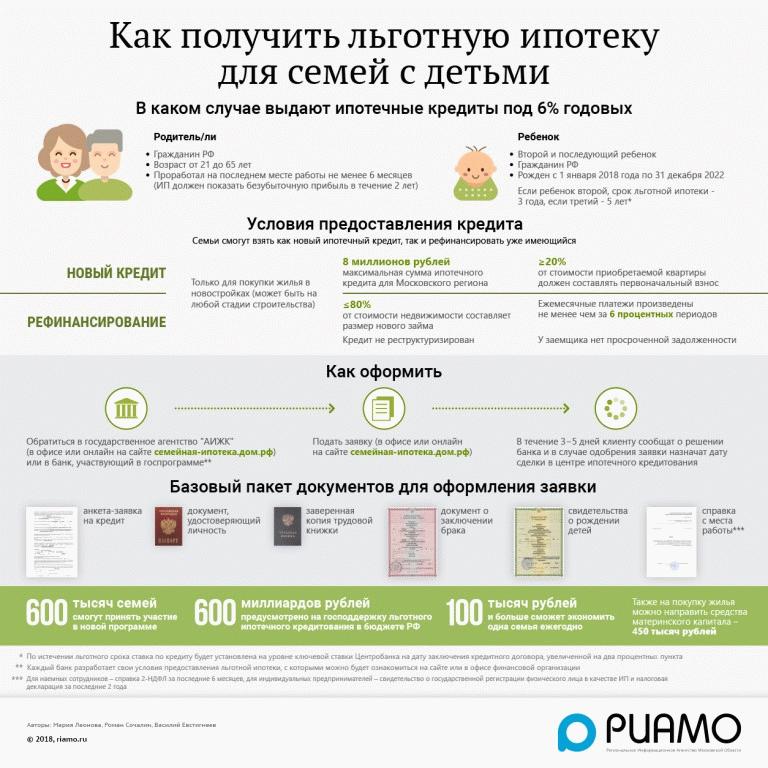

Улучшение условий при рождении ребенка

Ведущая государственная кредитно-финансовая организация разработала специальные условия для семей, в которых родился ребенок. Они ориентированы на улучшение демографической ситуации в стране. Собственное жилье стимулирует родителей к принятию решения о расширении состава семьи.

Для родителей действует специальная программа «Молодая семья». После появления на свет малыша можно направить документацию на изменение уровня финансовых обязательств в сторону их снижения.

«Доступное жилье» для молодых семей

Специальное предложение в рамках этой государственной программы предназначено для родителей, у которых родились первый ребенок, второй и далее. Рождение первенца обеспечивает возможность претендовать на снижение процента с помощью оформления субсидии на 18 квадратных метров. После появления второго ребенка используется материнский капитал. Третий малыш поможет почти полностью снизить остаток обязательств по основному долгу.

Предъявляются определенные требования к участникам:

- возраст не старше 35 лет;

- на территории существующего объекта недвижимости на каждого официально зарегистрированного человека должно приходиться не более 15 квадратных метров площади.

Помните! Расширение семьи в результате становится наиболее действенным способом снижения долговых обязательств.

На погашение долга направляются региональные выплаты и средства, выплачиваемые государством в виде финансовой помощи для обеспечения детей. В том числе идут и деньги, выделяемые страной семьям с ограниченным бюджетом. Сегодня такая помощь составляет 15 тысяч рублей в месяц. Они могут быть использованы при внесении платежей по ипотеке.

В итоге можно отметить реальную возможность улучшения финансового положения за счет снижения долгового бремени. Использование рефинансирования, реструктуризации, субсидирования и государственных программ помогает подобрать оптимальный вид изменения условий возврата долга для большей части заемщиков. Преференции ведущего государственного банка ориентированы на снижение нагрузки на бюджет семей, что особенно важно в современной неспокойной финансовой ситуации.