Процесс получения банковских займов стал столь популярным, что зачастую за одним человеком числится сразу несколько таковых. Это, естественно, сказывается на его материальном благополучии. Чтобы подобные процессы не приводили к образованию серьезных задолженностей и для привлечения клиентов, банки разработали систему рефинансирования – оформления нового кредита на выгодных условиях, которым погашаются уже имеющиеся. Рассмотрим, как осуществляет Сбербанк рефинансирование кредитов других банков физическим лицам.

Какие банковские продукты могут быть рефинансированы

Проведение перекредитования в Сбербанке доступно многим, но не стоит думать, что любой заем, оформленный в другой финансовой организации, может подходить под эту программу. Рефинансирование возможно для следующих категорий:

- кредиты потребительские;

- кредитные карты;

- дебетовые карты — при условии, что к ним оформлен овердрафт;

- займы, полученные на покупку автомобиля.

Если клиент желает рефинансировать продукт, оформленный в Сбербанке, то это может быть только потребительский или автокредит.

Основные требования

Чтобы проведение перекредитования было одобрено, необходимо, чтобы рассматриваемый банковский продукт соответствовал следующим требованиям:

- за последний год по нему должны быть своевременно выплачены все задолженности;

- он ни разу не был подвергнут реструктуризации.

Важно знать: Одновременно на рефинансирование принимается от 1 до 5 кредитов.

Требования к заемщикам

Большинство требований к потенциальным клиентам Сбербанка ничем не отличаются от таких же, предъявляемых иными финансовыми структурами для лиц, желающих получить заем:

- на момент оформления ;

- при окончании срока действия договора клиенту не может быть больше 75 лет.

- при условии, что лицо получает заработную плату через Сбербанк, на текущем месте работы оно должно числиться не менее 3 месяцев.

- прочие лица, которые не получают через банк зарплату, должны иметь трудовой стаж не менее 1 года за последние 5 лет. Причем минимум 6 месяцев из них должны приходиться на текущее место работы.

Какие потребуются документы

Чтобы сотрудники одобрили заявку, претенденту придется предоставить определенный пакет документов. В зависимости от условий он может несколько варьироваться, но в целом выглядит следующим образом:

- паспорт;

- копия трудовой книжки;

- справка 2-НДФЛ. При условии, что заявитель получает зарплату через Сбербанк, необходимости в предоставлении данной справки нет;

- выписка о сумме оставшейся задолженности, выданная сторонним банком. Она должна содержать в себе размер начисленных процентов.

Кроме того заявителю необходимо представить следующую информацию (данный перечень не относится к кредитным и дебетовым картам):

- номера имеющихся кредитных договоров;

- даты их заключения и сроки предполагаемого окончания;

- сведения об общей сумме займа и валюте, в которой он был выдан;

- размер действующей процентной ставки;

- основные сведения об организации, которая предоставила кредит и реквизиты счета, по которому его можно погасить.

Чтобы получить такие сведения, у первичного банка можно запросить следующие документы:

- копия кредитного договора;

- уведомление о полной сумме предоставленного кредита;

- выписка об остатке ссудной задолженности.

Полезно знать: Если банк, в котором оформлен текущий кредит, приобрел права требования по нему, то кроме вышеперечисленных документов, клиенту необходимо будет получить уведомление, в котором права требования уступают иному лицу.

Если предполагается провести рефинансирование кредитных или дебетовых карт, от заявителя потребуется следующая информация:

- номер договора (если таковой имеется);

- дата заключения договора по карте и общую его сумму;

- размер процентной ставки;

- сведения об остатке невыплаченной задолженности;

- основная информация о финансовой структуре, выдавшей карту и реквизиты, по которым можно погасить имеющийся долг.

Чтобы предоставить эти сведения клиенту необходимо запросить следующие документы:

- выписку об остатке имеющейся задолженности на счете карты;

- отчет по операциям, проводимым по карте;

- договор о выдаче и обслуживании карты.

И главное для оформления рефинансирования необходимо будет заполнить заявку с указанием паспортных данных и сведений об имеющемся кредите.

Порядок оформления

Порядок оформления

Порядок оформления

Порядок оформленияСбербанк предоставляет возможность оформить предварительную онлайн-заявку на рефинансирование кредитов других банков.

Внимание. Услуга эта действительна не во всех регионах. Тем, кому она доступна, необходимо просто внести контактные сведения о себе в небольшую анкету, и отправить ее простым кликом. Найти ее можно на официальном сайте организации.

В остальном порядок подачи и рассмотрения заявления стандартный. Потенциальному клиенту необходимо обратиться в ближайшее отделение по месту регистрации. Если заявитель получает через Сбербанк зарплату, то ему разрешено составить заявление в любом отделении.

Желательно заранее собрать необходимый пакет документов. Специалистам отводится не более 2 рабочих дней на рассмотрение заявки по проведению рефинансирования. При условии, что все необходимые документы к ней прилагаются. В ряде случаев ответ может быть дан в течение нескольких минут.

После одобрения необходимая денежная сумма должна быть предоставлена в течение одного месяца.

Основные условия

Оформляя договор рефинансирования в Сбербанке, стоит понимать, что нюансы, прописанные в каждом из них, могут несколько отличаться. Но можно выделить основные условия, которые данная организация предлагает в своей программе:

- выплаты с целью погашения заемщик обязан осуществлять ежемесячно в установленный срок равными платежами;

- внесение процентов производится вместе с основным платежом;

- за просрочку по выплатам клиент обязан платить неустойку в размере, установленном индивидуальным договором;

- заемщик имеет право на досрочное погашение всей суммы или ее части. Для этого необходимо обратиться с письменным заявлением в то отделение, где заключался договор.

В 2018 г. основные положения по рефинансированию в Сбербанке

| Валюта выдаваемого кредита | Российский рубль | ||

| Минимальный размер займа, тыс | 30 (сумма не может быть меньше, чем оставшаяся задолженность) | ||

| Максимальный размер займа, тыс.руб | 300000 | ||

| Минимальный срок кредитования, мес | 3 | ||

| Максимальный срок договора, мес. | 60 | ||

| Размер взимаемой комиссии за оформление | Не взимается | ||

| Какое необходимо обеспечение за предоставление займа | Обеспечение не требуется | ||

Справка. Если у клиента только временная регистрация, то срок договора будет ограничен временем ее действия. При условии, что кредит оформляется на сумму до 500 тыс. рублей, процентная ставка устанавливается в размере 12.5 годовых. Если размер займа больше, ставка снижается до 11.5. Такие показатели действуют на август 2018 г. Отследить их изменения можно на официальном сайте Сбербанка.

Преимущества и недостатки

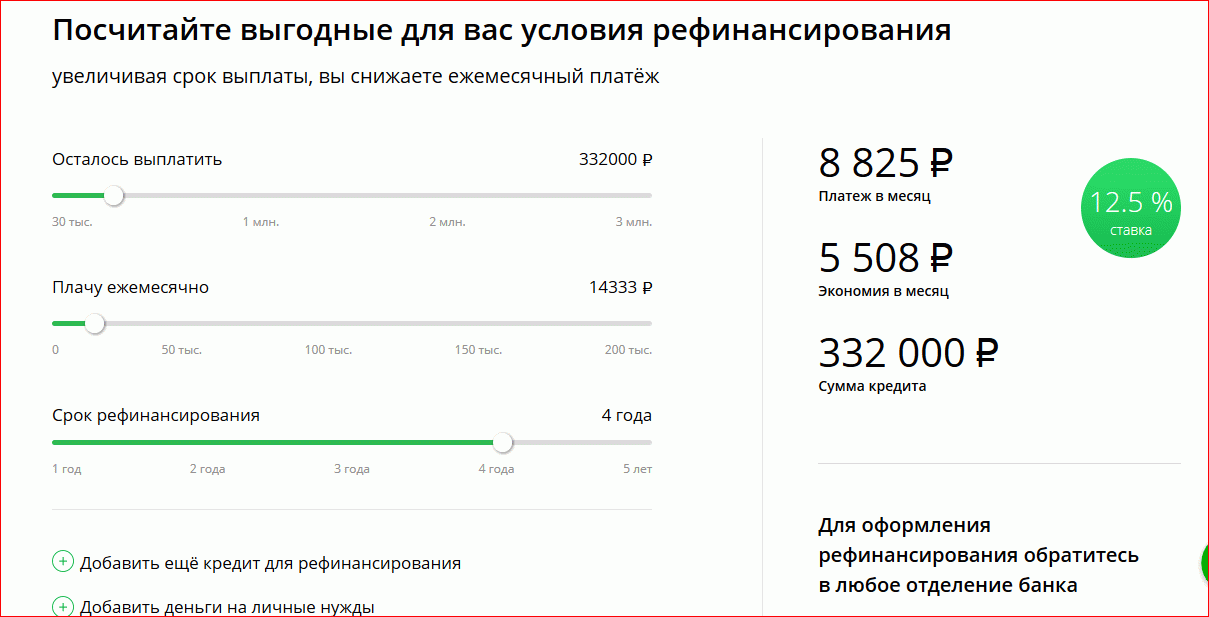

Прежде чем обращаться с просьбой о проведении рефинансирования следует рассчитать возможную выгоду от подобной процедуры. Тем, кто не может сделать это самостоятельно, на помощь придет оформленный на сайте Сбербанка онлайн-калькулятор расчета рефинансирования кредитов других банков.

Если же обратиться к отзывам клиентов, то среди основных преимуществ отмечаются следующие:

- преимущество свести сразу несколько кредитов в один и получить экономическую выгоду;

- быстрота рассмотрения заявки;

- шанс получить дополнительную денежную сумму, если новый заем превышает сумму прежнего;

- удобство при внесении платежей. Кроме стандартной оплаты через кассу можно воспользоваться услугами онлайн-банкинга.

К основным недостаткам относят дополнительные денежные траты, связанные со сбором обязательных документов и страхованием займа.

Рефинансирование Сбербанком кредитов, оформленных в других финансовых организациях – это вероятность для многих поправить свое материальное положение и сохранить хорошую кредитную историю. Но прежде чем подавать заявку на его осуществление, стоит внимательно ознакомиться со всеми предлагаемыми условиями и просчитать степень выгоды такого сотрудничества.