Покупка недвижимости – одно из самых дорогих приобретений в жизни человека. Поэтому многие прибегают к помощи различных банков. ЗАО «Транскапиталбанк» предлагает своим клиентам несколько ипотечных программ, благодаря которым каждый сможет купить жилье. Среди этих программ особой популярностью пользуется рефинансирование ипотеки в «ТКБ». Заёмщики, оформляющие эту процедуру, получают возможность значительно уменьшить размер переплаты или снизить величину ежемесячного платежа.

О банке

Потенциальные клиенты «ТКБ» могут рассчитывать на все основные виды банковских операций. Здесь есть различные программы кредитования, обслуживания корпоративных клиентов, работы с малым бизнесом и другие.

Ипотека подразумевает длительное сотрудничество, поэтому заемщики стараются выбирать надежные банки, предлагающие наиболее выгодные условия. Но с течением времени появляются еще более привлекательные предложения, которые позволяют уменьшить переплаты и размер регулярных выплат. Поэтому люди зачастую прибегают к оформлению рефинансирования ипотечного кредита в другом банке. Также эта процедура полезна, когда у человека возникают финансовые трудности, и он не может продолжать выплачивать задолженность в прежнем размере.

Интересно! Преимуществом рефинансирования в «Транскапиталбанке» является возможность получения дополнительных средств на личные цели, помимо погашения предыдущего жилищного займа.

Кроме перекредитования, в «ТКБ» можно оформить и другие ипотечные займы:

- программа «Новостройки» позволяет приобрести недвижимость на первичном рынке;

- предложение «Вторичный рынок» создано для покупки любого вида вторичного жилья;

- «Кредит под залог недвижимости» — специальная программа кредитования с обязательным условием наличия обеспечения в виде залога недвижимого имущества;

- предложение для приобретения коммерческой недвижимости или земельных участков.

Программа рефинансирования

Рефинансирование ипотеки в «ТКБ» позволяет заемщику досрочно погасить задолженность по жилищному займу в другом банке. При этом размер кредитного лимита может составлять 80, 70 или 50 процентов от стоимости рефинансируемой недвижимости.

Стоит знать! Минимальная сумма ссуды зависит от региона проживания клиента. Для жителей Москвы и Санкт-Петербурга она составляет 500 тысяч рублей, а для остальных регионов – 300 тысяч.

Зачем оформлять рефинансирование?

Процедура перекредитования в «Транскапиталбанке» имеет ряд преимуществ, которые обуславливают ее популярность:

- возможность получить более выгодные условия;

- уменьшение ежемесячного платежа;

- изменение срока действия кредитного договора;

- отсутствие комиссии за досрочное погашение долга на любом этапе кредитования;

- удобное погашение задолженности без комиссии.

Условия и требования

Перекредитование осуществляется на следующих условиях:

- кредитный лимит начинается от 300 тысяч рублей;

- максимальная сумма займа зависит от стоимости недвижимого имущества;

- срок, в течение которого необходимо погасить долг, может составлять до 25 лет;

- «ТКБ» выдаёт ссуды на перекредитование начиная от 7,7% годовых.

Банк выдвигает несколько требований, которым должен соответствовать участник программы:

- возраст заемщика от 21 до 75 лет;

- общий трудовой стаж составляет не менее 12 месяцев;

- на последнем рабочем месте клиент работает не меньше 3 мес.;

- для индивидуальных предпринимателей срок существования бизнеса должен быть не менее года;

Важно! В новой сделке должны участвовать все собственники жилья. Исключением является брачный контракт, в котором есть пункт о раздельном режиме собственности.

Список необходимых бумаг

Для оформления рефинансирования в «ТКБ» потребуются следующие документы:

- заявление заемщика;

- паспорт;

- подтверждение доходов;

- копия трудовой книжки;

- копия предыдущего ипотечного договора, заключенного в другом банке;

- справка о размере задолженности;

- платежные реквизиты первичного банка.

Факторы, увеличивающие ставку по кредиту

Существует несколько факторов, способных существенно увеличить процентную ставку:

- Тип недвижимости. Если заемщик получал ипотеку для покупки апартаментов, его процент увеличится на 0,5%. Если целью ипотечного кредита являлась покупка комнаты или дома на земельном участке, то он возрастет на 1%.

- Способ подтверждения доходов. Обычно для подтверждения платежеспособности человек берет на работе справку 2-НДФЛ. В том случае, если клиент может подтвердить свои доходы только справкой по форме банка, к ставке прибавится 1,5%.

- Тип занятости. Кредитование индивидуальных предпринимателей и собственников бизнеса осуществляется по увеличенной на половину процента сумме переплаты за год.

- Увеличение количества участников сделки. Когда в кредитной сделке участвует более 2 человек, итоговый процент повышается на 0,25% за каждого нового участника.

- Стаж заемщика. В том случае, если на момент подачи заявки период работы на последнем месте или общий трудовой стаж клиента не соответствует требованиям «ТКБ», прибавится 0,25%. Если заемщик является индивидуальным предпринимателем и срок существования его бизнеса не соответствует требованиям «ТКБ», то также происходит увеличение на 0,25%.

- Вид рефинансируемой ипотеки. Если кредит находится на балансе другого юридического лица, прибавится 5%. Также добавляется 3%, если ссуда была оформлена для ремонта помещения или благоустройства недвижимости.

На перечисленные выше факторы заемщик повлиять не может. Но существуют также случаи, когда процентная ставка повышается по выбору самого клиента. Чтобы обезопасить свои средства, банк страхует жизнь заемщика, риск потери трудоспособности. Также дополнительно страхуется титул собственности, предоставляемой в качестве залога. Если клиент добровольно отказывается от этих программ страхования, то процент возрастет на 1-2,5%.

Снижение процента

Помимо этого, есть специальная программа, благодаря которой клиент получает пониженную процентную ставку. Клиенту предлагается выбрать один из тарифов кредитования и внести единовременную плату за снижение итогового процента.

Платеж рассчитывается в зависимости от суммы кредита:

- Тариф «Практичный» позволяет снизить переплату на 0,5% в год при внесении платежа в размере 1,5% от суммы займа;

- «Сбалансированный» уменьшает ставку на 1% за счет выплаты 3% от суммы кредита;

- «Выгодный» снижает процент на 1,5% при единовременной выплате 4,5% от суммы займа.

Кредитный калькулятор

На официальном сайте «Транскапиталбанка» tkbbank.ru есть удобный калькулятор, который позволит любому посетителю ресурса рассчитать примерные условия рефинансирования ипотеки.

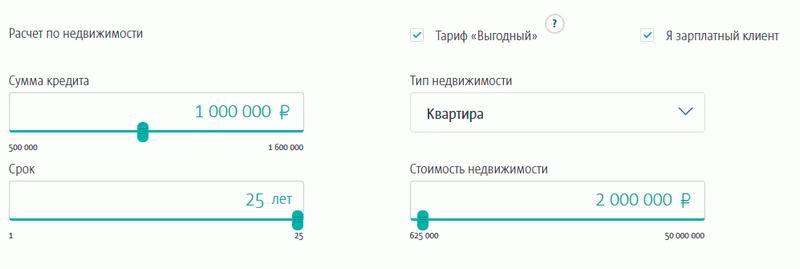

Для получения расчета условий рефинансирования в «ТКБ», заемщику необходимо указать следующие параметры:

- будет ли клиент вносить единовременный платеж для понижения итогового процента;

- является ли заемщик зарплатным клиентом «ТКБ»;

- желаемая сумма кредита;

- срок выплаты задолженности;

- тип недвижимости, на которую была оформлена рефинансируемая ипотека;

- стоимость этой недвижимости.

При вводе всех перечисленных выше сведений, калькулятор рассчитывает примерную процентную ставку и размер ежемесячного платежа. Также в расчетах указывается минимальный доход заемщика для данных параметров.

В «Транскапиталбанке» достаточно привлекательные условия рефинансирования ипотеки. Однако окончательное решение стоит принимать только после тщательного рассчета разницы по переплате.